《水电与抽水蓄能》

一、抽水蓄能综述

抽水蓄能电站主要由处于高、低海拔位置的上、下水库,以及发电装置和厂房、控制中心组成,是利用电力负荷低谷时的电能自下水库抽水至上水库,在电力负荷高峰期再放水至下水库发电的水电站。抽水蓄能电站可将电网负荷低时的多余电能,转变为电网高峰时期的高价值电能,是技术成熟、使用经济、运行环保的大规模优质储能装置。

抽水蓄能具有技术成熟、反应快速灵活、单机容量大、经济性较好等优点,是缓解系统调峰压力的最有效手段之一,可以快速稳定系统频率,可以调相运行,可以稳定系统电压,是电力系统事故备用电源,能作为电网黑启动电源,是大规模调节能源的首选。

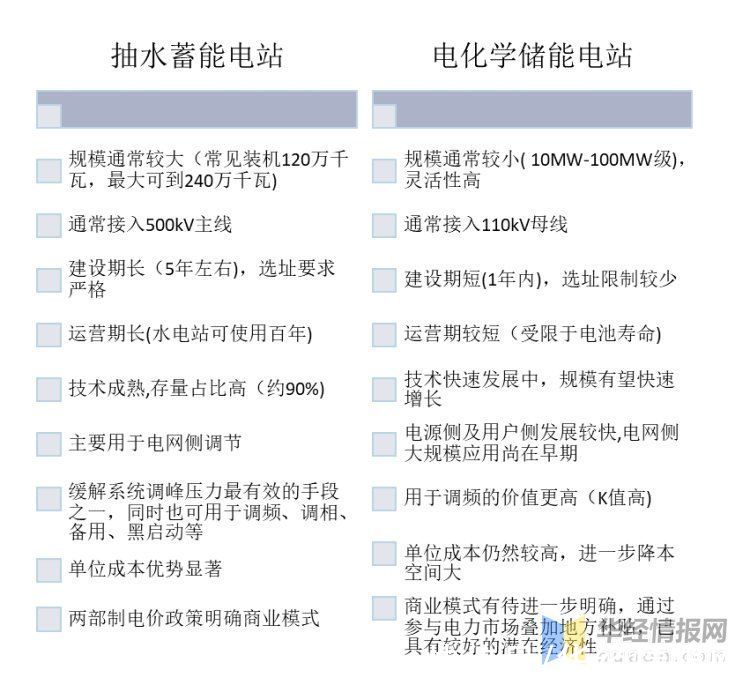

抽水蓄能与电化学储能的特点对比

资料来源:公开资料整理

二、抽水蓄能产业链

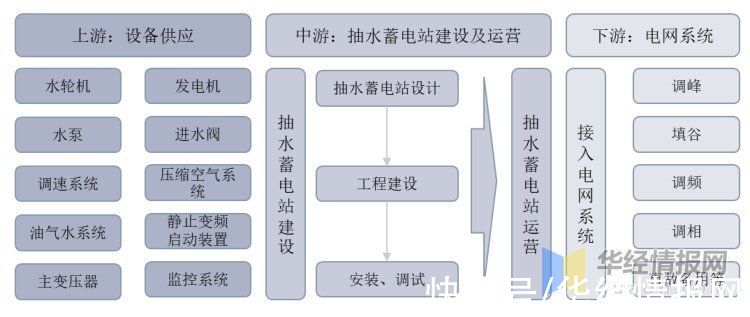

抽水蓄能产业的上游即抽水蓄能电站的设备供应方,主要设备包括水轮机、发电机、水泵、进水阀、压缩空气系统等;产业中游为抽水蓄能电站的设计、建设和运营;产业下游为抽水蓄能电站的应用,主要应用在电网系统,作为电网的调峰、填谷、调频、调相、事故备用等用途。

投资金额产业链方面,一般由甲方投资建设及运营抽蓄电站,由于主要在输电端进行抽蓄电站建设,投资方一般为国网,南网等;国网委托第三方建设机构进行设计建设,由于工程难度较高,有一定技术壁垒,一般为中国电建、中国能建、粤水电下属设计院及部分省级电力设计院进行勘察设计及建设工作。

抽水蓄能产业链

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国抽水蓄能行业市场调查研究及投资战略研究报告》

三、抽水蓄能行业现状

在装机规模方面,2015-2021年,我国抽水蓄能装机规模稳步增长。据国家能源局数据显示,截至2021年12月底,我国抽水蓄能累计装机容量已达39GW,同比增长23.81%,已建和在建规模均居世界首位。

2016-2021年中国抽水蓄能装机容量及增速情况

资料来源:国家能源局,华经产业研究院整理

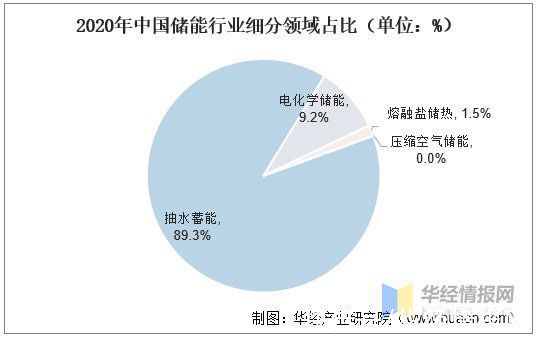

抽水蓄能作为储能行业的细分市场之一,由于技术发展早、经济性优,目前已成为储能市场中最大的细分市场。截至2020年末,抽水蓄能累计装机规模占储能市场比重达89.3%。

2020年中国储能行业细分领域占比(单位:%)

资料来源:公开资料整理

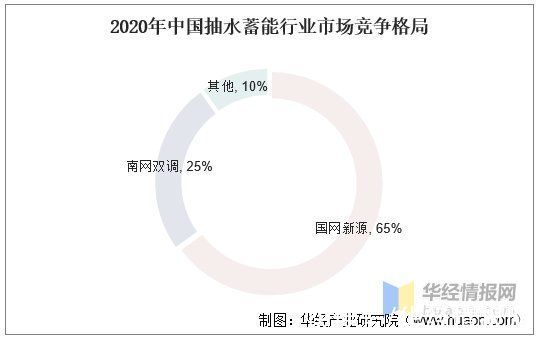

四、抽水蓄能行业竞争格局

从行业格局来看,国网新源和南网双调占据主要份额。我国已投运的抽水蓄能电站,由国家电网公司下属的国网新源和南方电网下属的双调公司占据主要份额。据统计,截至2020年末,国网新源控股装机容量2057万千瓦,南网双调公司运营的抽水蓄能电站装机容量788万千瓦;除电网企业之外,部分电源企业也运营少量抽水蓄能电站。

2020年中国抽水蓄能行业市场竞争格局

资料来源:中电联,华经产业研究院整理

南方电网旗下抽水蓄能资产梳理情况如下:

南方电网旗下抽水蓄能资产梳理

资料来源:公开资料整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。